2021年4月10日下午,北京大学经济学院、北京大学金融工程实验室主办的“金工首席谈量化”专题讲座第三讲在线上举行。华泰证券首席金融工程分析师林晓明作为演讲嘉宾,以“华泰周期系列策略指数”为题,为经济学院的四十余位师生作了报告。讲座由经济学院研究员黎新平博士主持,金融系主任王一鸣教授、王法副教授、王熙助理教授、刘蕴霆助理教授等参与了讲座。

林晓明的报告内容主要分为两个部分,即宏观周期的模型以及基于模型的大类资产配置的指数。

目前的周期类资产配置模型主要有两类,分别是主动型和被动型。被动型策略的核心是一种优化,优化整个资产组合的夏普比;而主动型策略如美林时钟的核心,本质上是找宏观经济环境与资产表现是否存在稳定映射关系。林晓明认为“宏观经济环境是原因,指标与资产表现是结果。指标只是宏观的某个维度的表现,指标与资产价格是相互印证的关系,而非因果。资产价格本身就是一种很好的宏观指标。”

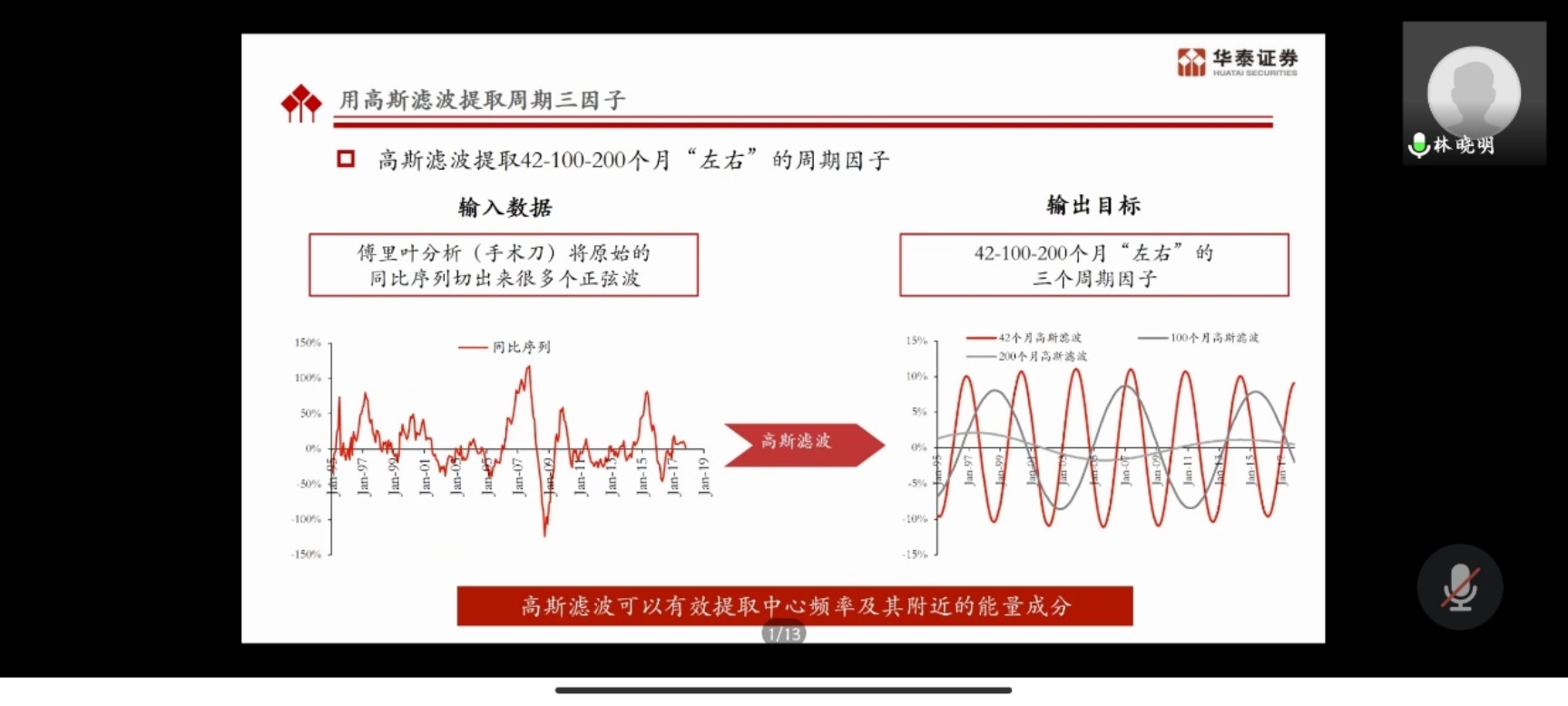

林晓明的团队用傅里叶变换的方法,分析了全球大量宏观资产对数值的同比变换情况,发现其表现具有明显的周期性。同时用小波分析的方法检验了这些资产价格傅里叶频谱的稳定性,发现各个经济指标中40-45个月的周期分量强度很高且相对稳定,部分指标中100个月周期分量相对强势,并且非常稳定。

关于如何利用周期因素,林晓明对上证指数用傅里叶分析提取42、100、200个月的高斯滤波,发现可以拟合的很好,同时使用因子回归的方式对这三个周期因子的表现在全球大类资产中做了检验,发现效果良好且稳定。之后林晓明用MUSIC的方法检验了全球各种各样的资产系统中存在统一周期。

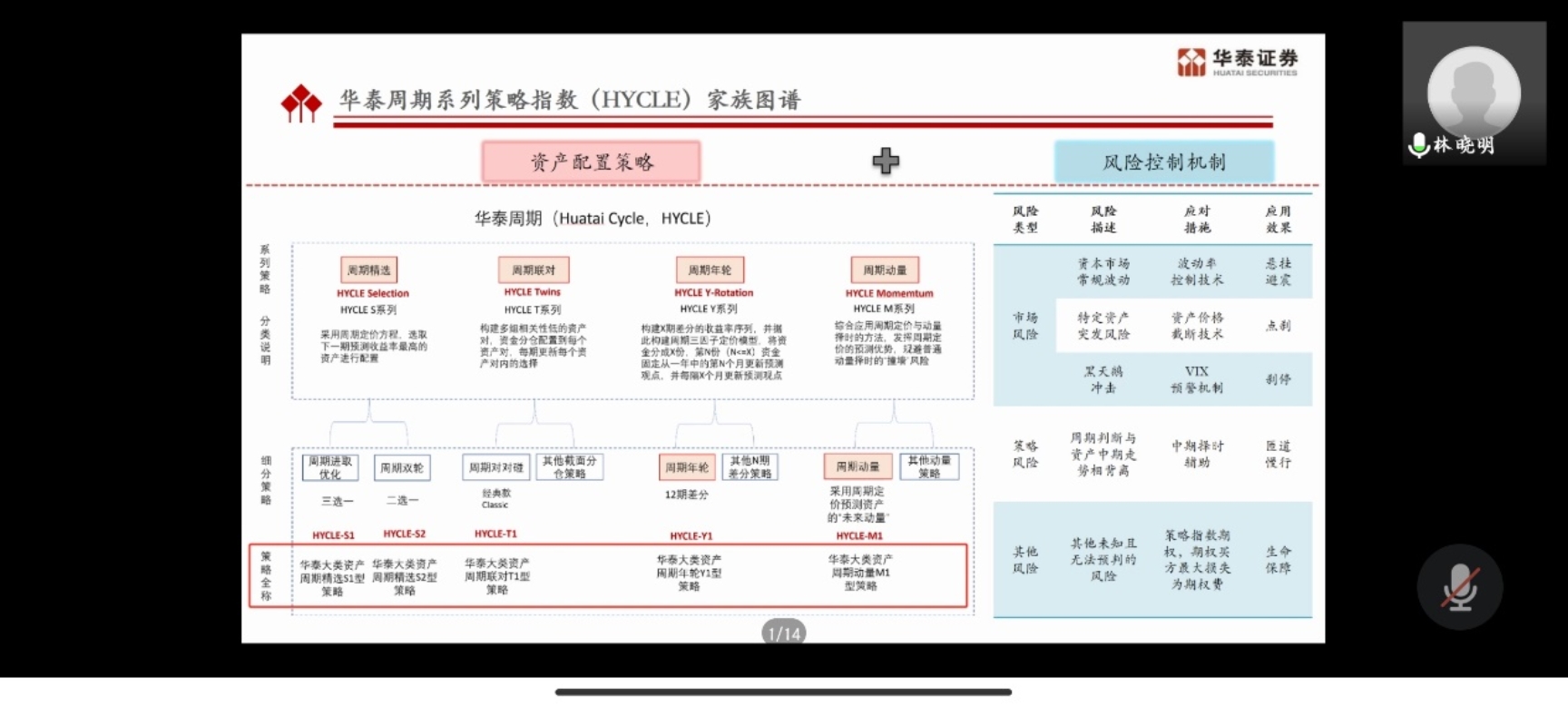

接下来林晓明介绍了华泰证券根据已有的周期研究在资产配置上面的策略。他们在股票、债券、商品三个大类资产下精选子类资产标的池,在发达市场和新兴市场之间充分分散化,保证全球配置的均衡性,提高抵御地区风险的能力。这个策略的重要特点是此类模型每个时间点只配置一种类型的资产,只在该资产类型内部分散。此外他们的模型还使用了VIX指数预警来调仓以起到规避风险的作用。最后,林晓明介绍了其团队策略的表现情况,以及他对周期的一些理解。

在讨论环节中,黎新平、王一鸣、刘蕴霆先后就本次讲座的内容与林晓明进行了深入的交流,王一鸣表达了与华泰证券金工团队建立更加紧密的合作关系的美好意愿。最后,林晓明热心解答了讲座过程中部分学生提出的疑问。至此,本场讲座圆满结束。

“金工首席谈量化”系列活动将邀请各大证券、基金的首席金融工程分析师与金融工程实验室研究人员以及经院师生展开交流,以促进量化投资、金融工程、大数据金融以及金融科技方面的学术研究与实践应用,实现学术界与金融业界良好的互动交流,讲座内容及时间将根据实际情况通知。

主讲人简介:

林晓明,华泰证券研究所金融工程首席分析师。曾就职于中信证券研究部、国信证券经济研究所、2015年加盟华泰证券研究所。13年量化卖方研究经验,目前团队成员11名,覆盖的研究领域主要分两块:自下而上的量化选股研究,包括多因子模型、量化基本面选股、人工智能选股;自上而下的量化配置研究,包括资产配置、行业轮动、量化择时、及Smart Beta等指数产品研究。

北京大学金融工程实验室简介:

北京大学金融工程实验室是北大金融系下面的研究和教学平台,主要由北大金融系教师和学生组成,致力于推动量化投资、金融工程、大数据金融以及金融科技方面的学术研究与实践应用,实现学术界与金融业界良好的互动交流。

实验室聚焦于运用数学建模、统计分析、计算金融、大数据以及机器学习方法进行量化金融的研究,以数理化方法探讨金融市场的规律。实验室的目标不仅仅是推动金融工程等学术领域的前沿研究,同时也推动量化金融技术在教学、投资实践、金融监管以及金融政策等方面的实际应用。

实验室课题研究包括:量化基本面、金融科技及AI、市场交易行为、高频数据、风险预警与管理。

供稿人:李泽磊,胡丹丹