2022年3月20日下午,北京大学经济学院、北京大学金融工程实验室主办的“金工首席谈量化”专题讲座第11讲在线上举行。

本次讲座邀请华泰证券金融工程首席分析师林晓明先生作为演讲嘉宾,以“行业配置的探索—模型与实践”为题,为北京大学师生作了主题报告。讲座由经济学院研究员黎新平博士主持,来自经济学院及其他院系的近百名师生参与了讲座。

林晓明围绕行业配置这一主题,从“如何确定当前的经济状态”、“给定经济状态,如何映射至相关行业”两个维度展开,结合自身十几年的研究积淀,讲述了行业配置研究的演进、现有成果与未来发展。

首先,林晓明讲解了基于投资时钟的行业配置方法。该方法的核心思想是各行业的相对景气高点出现在不同时期,因此,可以运用美林时钟确定经济体系所处的状态,进而在不同周期阶段配置代表性行业。

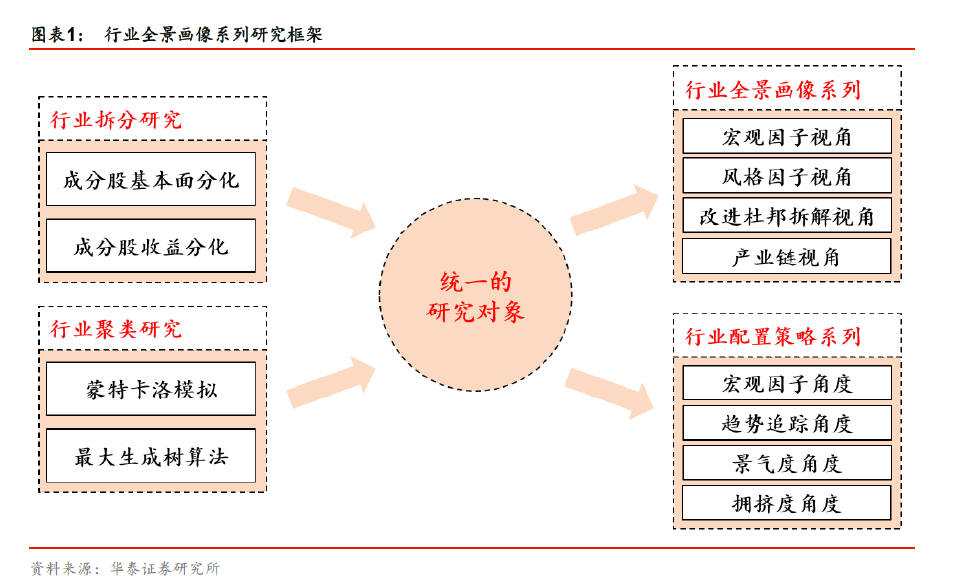

林晓明进一步讲解了行业重新分类的方法。一类采用聚类算法,分析行业间的关联度;另一类采用杜邦分析的方法,拆解全市场和行业的ROE,对不同行业集群进行收益来源分析,寻找对应的投资策略。此外,他还讲解了宏观因子体系,从增长、通胀、利率、信用、汇率等维度入手,筛选合适指标刻画当前所处经济状态,反映行业全景。

【主讲人简介】

林晓明,华泰证券研究所金融工程首席分析师。曾就职于中信证券研究部、国信证券经济研究所、2015年加盟华泰证券研究所。拥有13年量化卖方研究经验,目前团队成员11名,覆盖的研究领域主要分两块:自下而上的量化选股研究,包括多因子模型、量化基本面选股、人工智能选股;自上而下的量化配置研究,包括资产配置、行业轮动、量化择时、及Smart Beta等指数产品研究。

【北京大学金融工程实验室简介】

北京大学金融工程实验室是依托北京大学经济学院搭建的研究和教学平台,致力于推动量化投资、金融工程、大数据金融以及金融科技方面的学术研究与实践应用,实现学术界与金融业界良好的互动交流。

实验室聚焦于运用数学建模、统计分析、计算金融、大数据以及机器学习方法进行量化金融的研究,以数理化方法探讨金融市场的规律。实验室的目标不仅仅是推动金融工程等学术领域的前沿研究,同时也推动量化金融技术在教学、投资实践、金融监管以及金融政策等方面的实际应用。

实验室课题研究包括:量化基本面、金融科技及AI、市场交易行为、高频数据、风险预警与管理。

投稿单位:金融系

投稿人:朱彤